미국 기준금리 인하 영향이 궁금한 사람들은 보통 같은 질문을 합니다. 금리가 내려가면 바로 대출 이자가 싸지는지, 집 사기가 쉬워지는지, 주식은 무조건 오르는지 입니다. 처음 접하는 사람이라면 이 부분에서 특히 헷갈릴 수 있습니다. 뉴스에서는 ‘기준금리 인하 기대’만 크게 보이지만, 실제 생활에 미치는 영향은 금융상품마다 전달 속도와 폭이 다르기 때문입니다.

2026년 6월 기준으로 미국 연방준비제도는 연방기금금리 목표 범위를 3.50~3.75%로 유지하고 있습니다. 물가상승률은 2026년 4월 기준 전년 대비 3.8%로 다시 높은 수준을 보였고, 미국의 2026년 1분기 실질 GDP는 연율 2.0% 증가로 발표됐습니다. 쉽게 말하면, 연준이 금리를 내릴 여지는 시장이 계속 주목하고 있지만, 물가가 아직 충분히 안정됐다고 보기 어려워 인하가 자동으로 이어지는 상황은 아니라는 뜻입니다.

지금부터 미국 기준금리 인하 영향이 대출, 주택시장, 주식시장에 어떤 변화를 만드는지 쉽게 살펴보겠습니다.

목차

- 기준금리 인하가 무엇을 바꾸는가

- 대출 이자와 가계 부담은 어디서 먼저 달라질까

- 주택시장과 모기지 금리는 왜 다르게 반응하나

- 증시와 경기에는 어떤 신호로 읽히는가

- 자주 묻는 질문 FAQ

기준금리 인하가 무엇을 바꾸는가

미국 기준금리는 은행끼리 하루짜리 자금을 빌릴 때의 기준이 되는 매우 짧은 만기의 금리입니다.

그래서 연준이 이 금리를 내리면 경제 전체의 돈값이 전반적으로 낮아지는 방향으로 압력이 생깁니다. 미국 연준도 금리 변화가 가계와 기업의 차입 비용, 소비와 투자 결정, 고용과 물가에 영향을 준다고 설명합니다.

다만 여기서 구분할 점은 ‘기준금리 인하’와 ‘모든 금리의 즉각 하락’은 같은 말이 아니라는 점입니다. 신용카드처럼 변동금리 구조가 많은 상품은 비교적 빨리 반응할 수 있지만, 30년 고정 모기지처럼 장기 시장금리와 채권 수익률의 영향을 크게 받는 상품은 훨씬 복잡하게 움직입니다. 그래서 기준금리 인하 소식만 듣고 곧바로 체감 부담이 크게 줄 것이라고 기대하면 실제와 차이가 생길 수 있습니다.

초보자 눈높이에서 보면 이렇게 정리할 수 있습니다. 기준금리 인하는 ‘돈을 빌리는 기본 환경’을 완화하는 신호에 가깝습니다. 하지만 실제 내 대출 이자, 내 카드값, 내 집 마련 비용은 각각 다른 경로를 통해 반응합니다. 이 차이를 알면 뉴스 해석이 훨씬 쉬워집니다.

대출 이자와 가계 부담은 어디서 먼저 달라질까

가계가 가장 먼저 체감할 가능성이 큰 영역은 변동금리 대출입니다. 소비자 금융 안내에서는 신용카드 APR이 고정형 또는 변동형일 수 있고, 변동형은 프라임레이트 같은 지표금리에 따라 움직일 수 있다고 설명합니다. 실제 카드 상품 약관과 소비자 보호 안내에서도 변동 APR은 시장금리가 바뀌면 함께 조정될 수 있는 구조로 알려져 있습니다.

쉽게 말하면, 미국 기준금리가 인하되면 은행의 우대 대출 기준이 되는 프라임레이트에도 하향 압력이 생기고, 그에 연동된 카드 금리나 일부 개인대출 금리도 시간이 지나며 내려갈 가능성이 있습니다. 그래서 리볼빙이나 카드론 같은 고금리 부채가 많은 가구는 금리 인하의 체감 효과를 상대적으로 빨리 느낄 수 있습니다.

다만 모든 대출이 똑같이 움직이지는 않습니다. 이미 고정금리로 받은 자동차 대출이나 기존 장기 고정 모기지는 즉시 바뀌지 않습니다. 새로 대출을 받거나 변동 조건이 재조정되는 시점에서 영향을 받는 경우가 많습니다. 처음 보는 분들은 ‘연준이 내리면 내 대출도 바로 내려간다’고 생각하기 쉬운데, 실제로는 계약 구조와 금리 유형을 먼저 봐야 합니다. 그래서 가계 입장에서는 금리 인하 자체보다도, 내가 가진 대출이 변동형인지 고정형인지 확인하는 일이 더 중요할 수 있습니다.

주택시장과 모기지 금리는 왜 다르게 반응하나

주택시장에서는 미국 기준금리 인하 영향이 더 복합적으로 나타납니다.

많은 사람이 연준이 금리를 내리면 모기지 금리도 바로 떨어질 것이라고 생각하지만, 30년 고정 모기지 금리는 장기 국채 수익률, 인플레이션 기대, 경기 전망, 금융시장 불안 같은 요소를 함께 반영합니다. 그래서 기준금리가 동결되는 시기에도 모기지 금리가 내려갈 수 있고, 반대로 인하 기대가 있어도 다시 오를 수 있습니다.

2026년 봄의 흐름만 봐도 이 점이 잘 드러납니다. 프레디맥 집계에서 30년 고정 모기지 평균금리는 2월 한때 6% 아래로 내려간 적이 있었지만, 5월 말에는 다시 6.5% 안팎으로 올라왔습니다. 한편 패니메이는 2026년 들어 모기지 금리가 연중 내내 예상보다 높게 머물 수 있다는 쪽으로 전망을 조정했습니다. 여기서 봐야 할 부분은 연준의 단기금리와 주택대출의 실제 금리 사이에 ‘시차’와 ‘시장 기대’가 끼어 있다는 점입니다.

초보자에게 중요한 해석은 이렇습니다. 기준금리 인하 자체는 주택 구매 심리를 살리고 재융자 수요를 키울 수 있는 긍정 신호지만, 집을 사는 사람의 월 상환액을 결정하는 것은 결국 실제 모기지 금리입니다. 따라서 집 마련을 고민하는 사람이라면 연준 회의 결과만 볼 것이 아니라, 장기 모기지 금리 흐름과 물가 둔화 여부를 함께 봐야 합니다.

증시와 경기에는 어떤 신호로 읽히는가

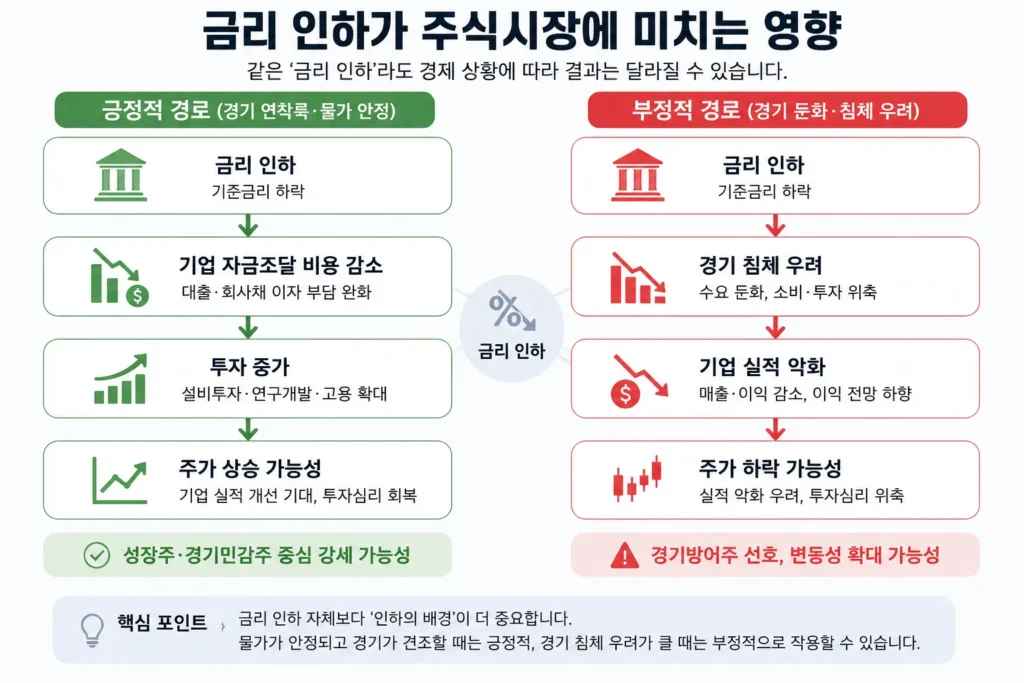

증시는 보통 금리 인하를 반긴다고 알려져 있습니다. 이유는 비교적 단순합니다. 금리가 내려가면 기업의 자금조달 비용이 낮아질 수 있고, 미래 이익의 현재가치를 계산할 때 적용되는 할인율 부담도 줄어들 수 있기 때문입니다. 특히 성장주나 기술주처럼 미래 실적 기대가 주가에 크게 반영되는 종목은 이런 환경 변화에 민감하게 반응하는 경우가 많습니다.

하지만 이것도 한 방향으로만 해석하면 위험합니다. 연준이 금리를 내리는 이유가 경기 둔화 우려 때문이라면, 시장은 처음에는 환영하더라도 곧바로 기업 실적 악화 가능성을 함께 계산합니다. 실제로 2026년 1분기 미국 실질 GDP는 연율 2.0% 성장으로 발표됐지만, 연준 회의 문서와 기자회견에서는 물가가 최근 다시 높아졌고 목표인 2%와는 여전히 거리가 있다는 점이 강조됐습니다. 즉, 지금 시장은 ‘경기 둔화 완화’와 ‘물가 재상승 위험’을 동시에 보고 있는 셈입니다.

그래서 투자자 관점에서는 금리 인하 자체보다 인하의 배경을 읽는 일이 중요합니다. 경기가 안정되고 물가가 진정되는 가운데 진행되는 인하는 위험자산에 우호적일 수 있습니다. 반면 물가가 높은데도 경기 방어 차원에서 서둘러 인하가 이뤄진다면, 채권금리와 달러, 주식이 서로 다른 방향으로 흔들릴 수 있습니다. 쉽게 말하면, ‘금리 인하=증시 상승’이라는 단순 공식은 지금 같은 국면에서는 조심해서 봐야 합니다.

미국 기준금리 인하 영향은 분명 크지만, 한 줄로 단순화하면 오해가 생기기 쉽다. 변동금리 부채는 비교적 빠르게 영향을 받을 수 있고, 주택시장은 기대와 실제 모기지 금리 사이의 간격이 크며, 증시는 인하 자체보다 그 이유에 더 민감하게 반응한다.

자주 묻는 질문 FAQ

Q. 미국 기준금리가 내려가면 한국 대출금리도 내려가나요?

A. 반드시 그렇지는 않습니다. 한국은행 기준금리와 국내 금융시장 상황이 함께 영향을 줍니다.

Q. 미국 기준금리 인하는 주식시장에 무조건 좋은가요?

A. 아닙니다. 경기침체 우려로 인한 인하라면 오히려 주가가 하락할 수도 있습니다.

Q. 미국 기준금리 인하 시 달러 환율은 어떻게 되나요?

A. 일반적으로 달러 약세 압력이 생길 수 있지만 실제 환율은 여러 변수에 의해 결정됩니다.

Q. 모기지 금리는 언제 내려가나요?

A. 장기 국채금리와 시장 기대가 반영되기 때문에 기준금리보다 늦게 움직일 수 있습니다.

2026년 6월 기준으로는 연준이 이미 낮은 방향으로 움직였는지보다, 앞으로 추가 인하가 가능한지와 그 전제인 물가 안정이 확인되는지가 더 중요합니다. 처음 접하는 사람이라면 미국 기준금리 인하 뉴스를 볼 때 세 가지만 함께 보면 도움이 됩니다. 물가가 실제로 내려오는지, 모기지 금리가 따라 움직이는지, 그리고 연준이 경기보다 물가를 더 걱정하는지 입니다. 이 세 가지를 같이 보면 뉴스 headline보다 현실 영향이 훨씬 또렷하게 읽힙니다.

미국 기준금리 인하 영향을 알고 여러분의 성공적인 투자를 응원합니다.

감사합니다.

참고 자료

- Federal Reserve — Economy at a Glance: Policy Rate

- Federal Reserve — FOMC Statement, April 29, 2026

- Federal Reserve — Implementation Note issued April 29, 2026

- U.S. Bureau of Labor Statistics — Consumer Price Index Summary, April 2026

- U.S. Bureau of Economic Analysis — Gross Domestic Product, 1st Quarter 2026

- Consumer Financial Protection Bureau — Fixed APR and Variable APR

- Consumer Financial Protection Bureau — Credit Cards

- FRED — Federal Funds Effective Rate

- Freddie Mac — Primary Mortgage Market Survey

- Fannie Mae — Housing Forecast: February 2026